大家好,今天小编关注到一个比较有意思的话题,就是关于100万房贷少还4.7万的问题,于是小编就整理了5个相关介绍100万房贷少还4.7万的解答,让我们一起看看吧。

- 100万房贷改lpr后每月可少还多少?

- 一百万的房贷提前还一万每月少还多少钱?

- 100万提前还10万月供减少多少?

- 200万利率从5.65下降到4.3一个月少还多少?

- 今年按揭还款我少还了八块钱,被银行评为征信不良用户,有救吗?

100万房贷改lpr后每月可少还多少?

根据最新的贷款利率报价(LPR)和贷款金额,假设利率变更为4.25%,相比之前的利率,每月将可以少还约300元。这意味着,如果拥有100万元的房贷并采用LPR利率,每月还款将从之前的5500元下降至5200元左右。这样的变化将为购房者带来一定的经济减轻,从长期来看,也会降低其负担和压力。

一百万的房贷提前还一万每月少还多少钱?

倘若贷款100万元(等额本息),贷款周期选择30年,利率按照商贷利率最新LPR计算,每月还款5156.37元,总利息则为85.63万元。方便快捷,一目了然,这个时候再对比自己的实际情况,该如何贷款也就提前做到心中有数了。如果提前还款,利息肯定会减少,每月还的钱数也会相应减少了。

100万提前还10万月供减少多少?

需要知道您贷款的年限、利率及还款方式,假定您贷100万,15年,年利率4.3%,还款方式为等额本息,已还两年,提前还10万,选择减少月供的话,月供将由7,548.11元变成6,706.16元,减少了841.95元。

提前还款10万元后可以减少利息支出109026.85元。(计算结果仅供参考,不作为还款数据依据)。

计算过程如下:假设等额本息还款,贷款年利率为5.9%,第1-12期共还本金3753.41元,月供金额是1779.41元;第13-360期利息总额是322987.95元。

提前还款10万元后,剩余本金为196246.59元。新的月供是1178.76元,利息总额是213961.1元。

200万利率从5.65下降到4.3一个月少还多少?

少还0.35万

利率从5.65下降到4.3,相当于每个月少还0.35万。

这是因为利率的下降导致每个月需要还款的利息减少,所以少还的金额也会相应减少。

如果每个月需要还款的金额是200万,那么利率下降0.35个百分点后,每个月少还0.35万。

利率的下降对借款人来说是一个好消息,因为可以减少每个月的还款压力。

同时,利率下降也会刺激经济发展,促进投资和消费,对整个社会也有积极的影响。

因此,关注利率的变化对个人和社会都非常重要。

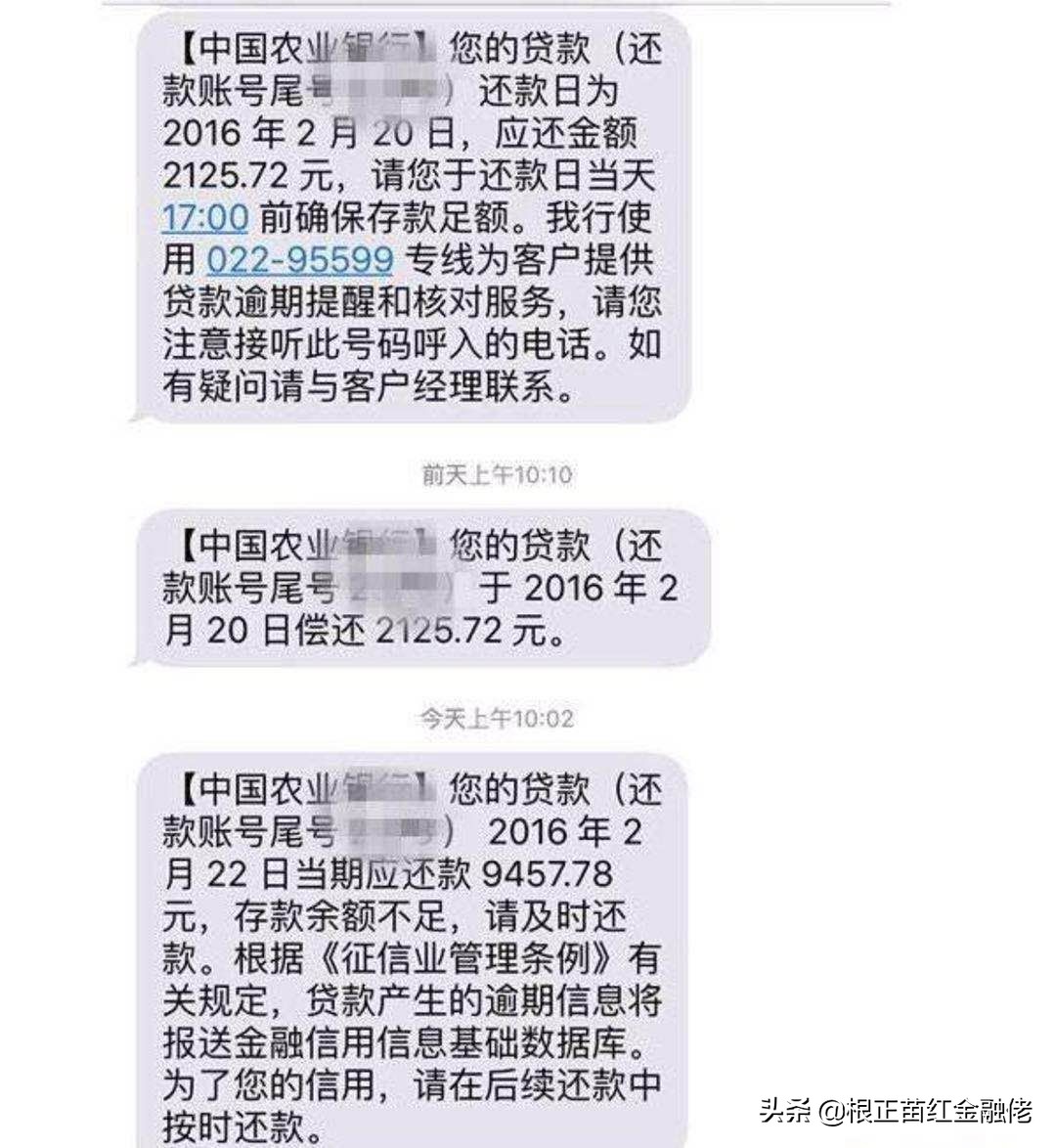

今年按揭还款我少还了八块钱,被银行评为征信不良用户,有救吗?

8元未还就是不良客户?真的吗?

8元这个金额很小,与每月几千甚至上万的还款额来比,小到可以忽略不计!

但还是造成了信用不良的结果。

能不能救?

在回答这个问题之前,我觉得首先要解释几个名词

一:征信

征信是指依法收集、整理、保存、加工自然人、法人及其他组织的信用信息,并对外提供信用报告、信用评估、信用信息咨询等服务,帮助客户判断、控制信用风险,进行信用管理的活动

二:信用不良(信用污点)

三:不良贷款

从前两个名词解释来看,征信是一种活动,所以不存在“征信不良”的说法,应该是“信用不良”或“信用污点”,

那么“信用不良”和“不良贷款”又有什么关系呢,主要是未按时还款,造成贷款的不良,贷款的不良信息通过在征信纪录下来,通常银行会根据这个记录,评价客户为不良客户,

现在我们来看银行为什么将客户评价为“征信不良”?真正的原因,是没能按时、足额还款,而不是那看起来微不足道的8元。和金额大小无关!

弄清楚了该笔不良产生的根本原因,其次我们来看看“能不能救”

可救!

一:如果是非主观原因,比如:造成少还的结果是因为贷款利率调整,还款日变更时银行没有告知等原因,可向银行沟通。

看能否通过异议处理,进行更正。或和人民银行的征信管理部门提出个人信用报告的异议申请。

二:如果是个人主观原因,自己疏忽,代扣卡内余额不足等等,这种情况下,那只能接受这个结果。

三:接受这个结果,是不是以后就贷不了款了呢?

不是的,至少笔者在这个案例中是这样认为的,理由有三点

1:在个人的信用报告中,是没有“良”和“不良”字样的,也没有“善意”“恶意”这样的区分。

商业银行在审查借款人条件时,会根据借款人的实际情况和其他信息对客户的履约能力和意愿进行综合判断,而不仅仅只看逾期记录

2:在实际操作中,每家的银行的信贷政策不同,对申请人的审查没有统一的标准,各家银行在贷前审查时对个人信用报告的逾期次数和金额也没有统一规定。

虽然题中贷款的银行说是进入“征信不良”名单,但这是按照自家银行的信贷标准来评价的,不代表其他的银行也会这样认定。

3:个人认为这只能算信用报告中的一条负面信息,而不是“不良”。如果后期一直按时并足额还款,再贷款应该不会因为这条而得不到批准。

(任何制度的制定本意都是好的,但在执行当中,也应当具体情况具体对待,而不是一刀切)

信用是每个人都拥有的一笔财富,良好的信用,能够让您在贷款,求职等很多方面享受到便利,但这笔财富是需要长期积累的,在这其中,需要你自己去维护,去呵护!

希望我的回答能帮助到您,谢谢您的阅读!祝一切顺利!

以上个人观点,仅供参考!

(图片来源于网络,侵删)

少还了肯定是有影响,银行不会因为你是少还几块就对你网开一面。

目前给的信息不够全面,你是这个月少还了,还是年初就少还。

如果是这个月少还的,那就很好处理,如果是年初就逾期的,这个记录就没法消除。你可以这样处理一下,说不定能取消这个月的逾期记录。

1、收到电话或者短信马上先还,不用查账,银行肯定比你算的清楚,拖到下期贷款出来再逾期的话就很麻烦。

2、还了之后打电话去客服,告知真实情况,如果是当月的逾期,银行不会因为几块钱就把你拉黑,毕竟房贷客户在银行眼里评分还是很高的。

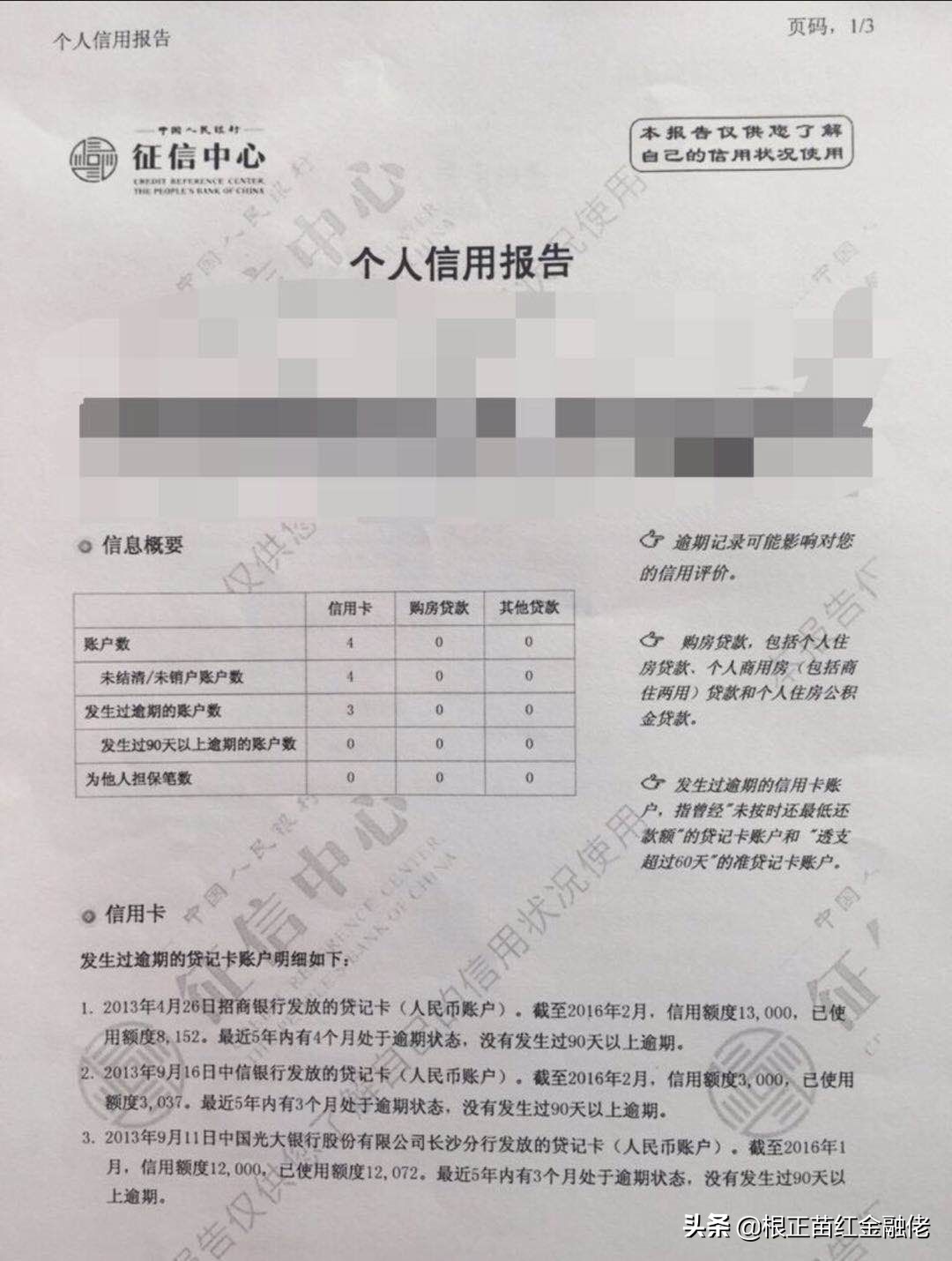

3、建议题主可以打份征信出来看看,详版的最好,看看近一年还款记录有没有逾期的,这样就清晰你自己房贷或者其他贷款信用卡的还款情况。

4、房贷还款日必须记住,早还比迟还好,逾期千万不要一直拖着,拖久了征信上有一个“6”,之后要做别的贷款就几乎没办法了。

征信很重要,千万要守着征信的底线,这样找银行做业务也会更加便捷,利息会更低。

希望对题主有帮助。

到此,以上就是小编对于100万房贷少还4.7万的问题就介绍到这了,希望介绍关于100万房贷少还4.7万的5点解答对大家有用。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...